BI Sempurnakan Aturan Rasio LTV dan FTV, Bagaimana Manfaatnya?

2 menit membaca

Bank Indonesia pada 29 Agustus 2016 telah memberlakukan PBI No. 18/16/PBI/2016 tentang Rasio Loan to Value untuk Kredit Properti, Rasio Financing to Value untuk Pembiayaan Properti, dan Uang Muka untuk Kredit atau Pembiayaan Kendaraan Bermotor (PBI LTV/FTV). Aturan tersebut merupakan penyempurnaan ketentuan mengenai rasio LTV/FTV yang sebelumnya.

Bagi kamu yang berniat mengajukan Kredit Pemilikan Rumah (KPR), penting sekali untuk mengetahui aturan ini.

Bagaimana bentuk penyempurnaan aturan tentang rasio LTV/FTV?

Terdapat beberapa penyempurnaan aturan di sektor properti yang tertuang dalam PBI No. 18/16/PBI/2016 tentang Rasio Loan to Value untuk Kredit Properti, Rasio Financing to Value untuk Pembiayaan Properti, dan Uang Muka untuk Kredit atau Pembiayaan Kendaraan Bermotor (PBI LTV/FTV) yaitu:

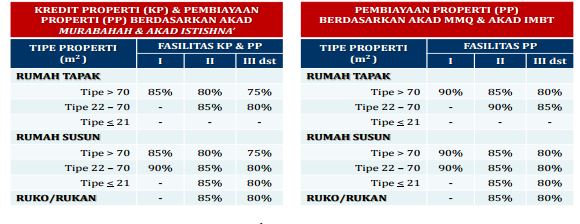

-Adanya perubahan rasio dan tiering untuk Kredit Properti (KP) atau Pembiayaan Properti (PP) untuk fasilitas pertama, fasilitas kedua, fasilitas ketiga dan seterusnya sehingga rasio LTV dan rasio FTV paling besar sebagaimana ditampilkan dalam tabel berikut:

Sumber: Bank Indonesia

Tabel di atas memperlihatkan bahwa bank memberikan Kredit Properti atau Pembiayaan Properti sebesar 85% – 90% untuk rumah pertama, 80% – 90% untuk rumah kedua, dan seterusnya.

-Bank dapat mengikuti aturan di atas apabila :

- Rasio Kredit bermasalah dari total Kredit atau rasio Pembiayaan bermasalah dari total Pembiayaan secara bersih (net) kurang dari 5%

- Rasio KP bermasalah dari total KP atau rasio PP bermasalah dari total PP secara bruto (gross) kurang dari 5%

-Kredit tambahan (top up) oleh Bank Umum dan Pembiayaan baru oleh Bank Umum Syariah atau Unit Usaha Syariah yang merupakan tambahan dari pembiayaan sebelumnya menggunakan Rasio LTV KP atau rasio FTV PP yang sama sepanjang KP atau PP tersebut memiliki kualitas lancar. Hal yang sama juga berlaku untuk KP atau PP yang diambil alih (take over) dengan kredit tambahan (top up) atau disertai dengan Pembiayaan baru.

-KP atau PP untuk pemilikan Properti yang belum tersedia secara utuh diperbolehkan sampai dengan urutan fasilitas kedua dengan pencairan bertahap.

Apa saja manfaat dari penyempurnaan aturan ini?

-Uang muka atau Down Payment (DP) menjadi lebih ringan

Adanya penyempurnaan aturan tersebut berdampak pada besarnya DP yang harus dibayarkan oleh nasabah. Karena bank memberikan Kredit Properti atau Pembiayaan Properti sebesar 85% – 90% untuk rumah pertama, maka saat ini nasabah hanya perlu membayar DP 10% – 15% untuk rumah pertama.

-Mendorong pertumbuhan kredit atau pembiayaan di sektor properti.

Sebelumnya, kredit atau pembiayaan properti terbilang lesu karena nasabah harus menyediakan DP dalam jumlah besar. Selain itu, harga properti semakin tinggi sehingga masyarakat kesulitan memiliki rumah. �Dengan aturan yang lebih longgar, maka akan berpotensi mendorong pertumbuhan kredit atau pembiayaan di sektor properti.

-Mendorong berjalannya fungsi intermediasi perbankan

Bank akan lebih giat menjalankan fungsinya mengumpulkan dan menyalurkan dana kepada masyarakat. Namun, �bank harus tetap memperhatikan prinsip kehati-hatian dan perlindungan konsumen.